近日,中国联通数科物联网事业部正式公布Cat.1模组产品公开比选项目中选候选人,广和通、移远通信和美格智能3家企业入围。

据悉,本次项目采购150万片雁飞Cat.1模组产品,预算金额4911.00万元。

说起Cat.1,虽然它诞生于2009年,但是在国内受到高度关注也就是最近两三年的事情。在政策、市场、产业生态等多方面因素共同作用之下,如今 Cat.1 在中国被推向前台,一跃成为“后浪网红”。这两年Cat.1相关的项目招标也不在少数。

物联传媒整理自公开信息

玩家纷纷入局,

Cat.1 产业呈现“高燃”之势

2021年全球Cat1处于爆发期,出货量达到1.17亿,中国市场贡献了主要增长。同时,今年的市场预期同样突破千亿级。根据TSR预测,今年,LTE Cat1和NB-IoT会占据59%的市场份额,到了2026年,两者份额会占据75%的市场份额,Cat1将成为占比最高的蜂窝制式,排在第二第三的分别是NB-IoT和Cat. M。

在巨大的空间诱惑之下,玩家纷纷入局,竞争硝烟渐起,风口下的 Cat.1 产业呈现“高燃”之势。

Cat.1芯片队伍逐渐壮大

早在2016年,高通就发布了专门针对物联网应用的Cat.1芯片MDM9207-1。但是直到目前,推出Cat.1芯片的厂商仍然不多,国内Cat.1芯片主要玩家,包括高通、紫光展锐、翱捷科技等老牌厂商,以及移芯通信和芯翼信息科技两家初创公司。智联安的Cat1芯片已流片,将于Q3量产

Cat.1芯片的市场发展,成本、价格以及市场推出时机都是决定其成败的重要因素。

曾经一起追逐NB-IoT,现在也要一起“逐梦”Cat.1模组

Cat.1从2020年下半年开始受到广泛关注之后,各大模组厂商纷纷跟进也是可以预料到的,甚至出现了一个集中发布新品的罕见现象。可想而知,Cat.1模组的竞争程度早已经非常激烈。

随着有更多模组厂商加入进来,Cat.1模组价格不断被拉低。据了解,目前市场上的Cat.1模组价格已经迅速降至40元以下。而且,由于市场玩家众多、竞争惨烈,未来Cat.1模组的价格还有可能继续下降。但模组厂商也不是无利可图,即便是价格降低,根据以往的经验,依然能维持有20-30%的毛利率,这是该行业所能接受的水平。

从前文整理来看,发现一个有意思的现象,国内主流的蜂窝模组厂商都研发出了Cat.1模组产品,现在齐刷刷将业务版图扩至Cat.1,把Cat.1当成一条重要的赛道在推动,或许还有一批厂商正在来的路上。

新形势下的Cat.1 市场:

国内需求市场进一步拉动,

海外也在考虑引入中国品牌

在2G退网的时代背景下,市场上基于2G网络的联网设备数以亿计,在2G网络退网后,市场上需要有新的方案来填补。在这块市场,NB-IoT能替代部分,另外一部分将由Cat.1替代。

同时,Cat.1网络非常适用于目前的中国国情。因为三大运营商刚刚对NB-IoT网络进行了投入,而且目前主要的投资方向集中在5G,实在是没有更多的资源组建其他的网络。因此Cat.1就成了理想的选择。

此外,市场上不断涌现Cat.1芯片及模组新品,这让Cat.1产品的性价比得到了极大的优化。

根据业内人士透露,当前国内Cat.1产业链上的厂商迎来两大利好消息。其一是,工信部的政策推动了芯片厂商和模组厂商的持续竞争和降价,从而拉动了市场需求,Cat.1模组价格已经下探到40元左右;其二是,由于国内Cat1芯片和模组价格已经远低于Cat.M价格,欧洲的运营商也在考虑引入中国品牌的Cat1芯片和模组。

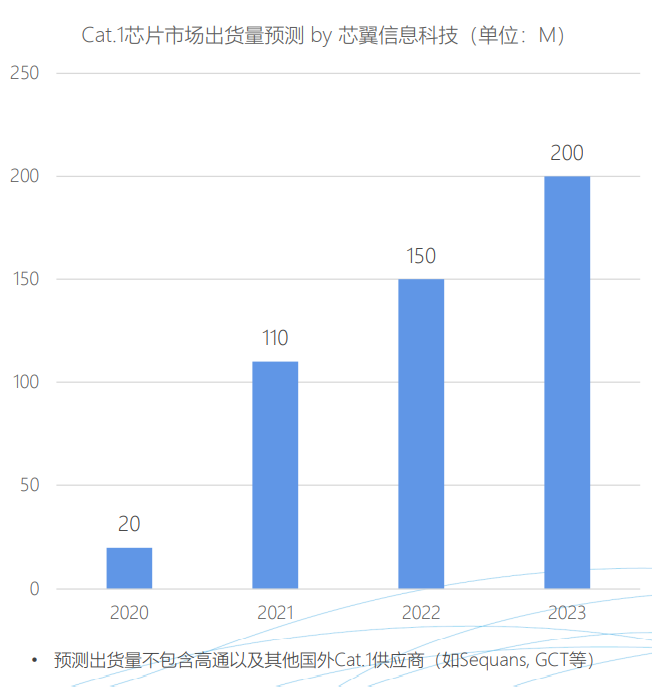

行业内对于Cat.1仍然抱有比较乐观的预测。

Cat.1芯片市场出货量预测

素材来源:芯翼信息科技

从国内市场来看,目前看到 Cat.1 更多的还是替代 Cat.4 的市场份额。如车载定位、视频监控、共享设备、金融支付、对讲机、充电桩等,之前基本用的都是 Cat.4 模组,由于 Cat.1 模组成本比 Cat.4 便宜近一倍,将有望取代如今 85% Cat.4的应用场景。

然而,早前经常被寄予厚望的承接2G应用暂时还没有大规模起量,毕竟当前 Cat.1 成本还是远高于 2G,此外物联网的应用场景的碎片化特征,尤其在一些对于设备可靠性要求较高的场景,也会因测试条件非常苛刻,造成 Cat.1 模组在支持这些场景时的产品测试周期拉长,影响规模上量的时间。

在过去这一年里,在过去的这一年,Cat.1在不少支付类应用场景取得了不俗的成绩,如出行、充电宝、按摩椅等应用,Cat.1出货量大增,共享电动车、充电桩、公网对讲、商用设备监控等领域批量发货。未来,共享经济以及Tracker类产品(BMS,两轮电动车等)引发新的一波出货浪潮。