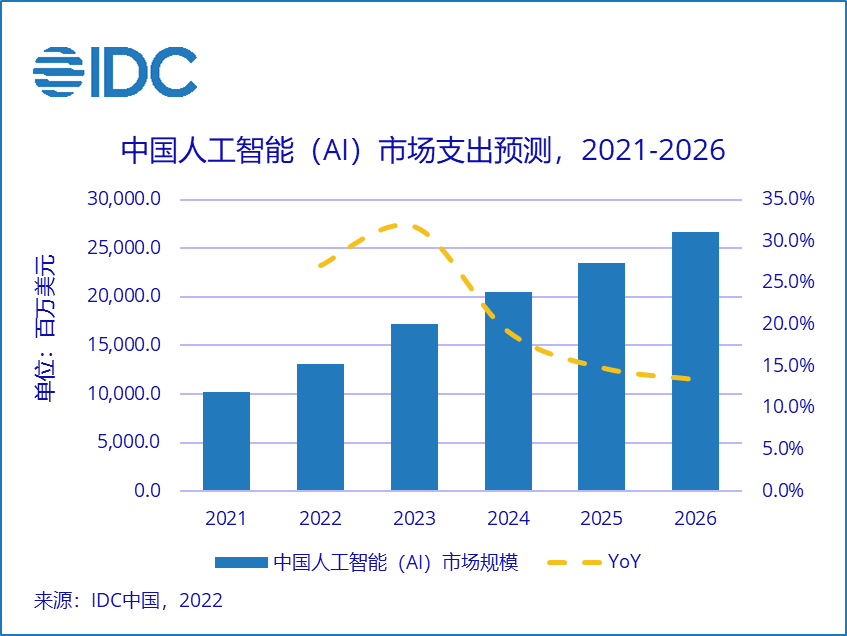

近日,研究机构IDC发布了2022年第二版《全球人工智能支出指南》。报告指出,专业服务、政府、金融和电信四大终端行业用户的AI相关支出在五年预测期内将继续保持领先,四者合计超过中国AI市场总支出规模的六成。

中国人工智能市场支出预测(图源:IDC)

虽然市场规模在稳步提升,但相关AI企业的亏损却并未停止。从几家上市公司的财报来看,2022年上半年,做芯片的寒武纪亏损6.22亿元,做系统和平台的云从科技亏损3.25亿元、格灵深瞳亏损0.13亿元、商汤科技亏损25.61亿元。其中值得一提的是,在9月16日收盘后,商汤科技的总市值迎来了历史新低670.15亿港元,而在今年1月其总市值曾高达3250亿港元,算下来,其市值缩水2500亿港元。

这一方面表明AI正经历概念化过后的冷静期,另一方面也透露出AI变现难的问题。从市场的角度来看,C端需求量小,B、G两端市场有限的问题仍旧存在。而在业内,不少媒体评价现在的AI“只会做安防”、“商业模式不成熟、盈利前景不明朗”。

但事实上,AI企业们从未停止寻找希望的步伐。接下来,本文将通过对国内几家AI企业的招股书和相关财报进行分析,研究几家AI龙头企业的业务方向和盈利状况。并探讨AI企业们都如何完成变现?B、G端市场行情如何?C端市场该怎么打开?资本看好的未来长什么样、还有多远?

B、G两端持续“输血”

金融服务成热门赛道

近年来,AI产业赚钱难、变现难的问题常被人提起,尤其以“AI四小龙”为代表的国内几家龙头企业。时至今日,各企业虽然仍处于亏损状态,但额度已有所收窄,并且对于这个“烧钱”的赛道,各企业或早已做好打持久战的准备,比如旷视科技便在其招股书中坦诚表示:

“公司在消费物联网、城市物联网、供应链物联网领域的研发、产品市场拓展等方面仍保持较大投入规模,公司未来一定期间可能无法盈利,累计未弥补亏损将持续存在,无法进行利润分配。即使随着公司三大物联网解决方案业务的逐渐规模化,未来能够盈利,亦可能无法保持持续盈利。”

话虽这样说,但各企业并未闲着,目前“小龙”们纷纷在B、G两端发力,寻找盈利的突破口。在G端,一方面是轨交运维领域如地铁线的数字安检、刷脸过闸应用较多,另一方面是安防领域如为政府机构做大数据对比、用户画像分析等应用也较多。国有化的AI技术能有效保护机密数据,基于这点,AI企业拿下了不少订单。

而在B端,智慧城市是主要方向。联合互联网、金融、地产、物流等方面提升相关企业的服务质量,是目前AI企业主流的2B业务。以云从科技为例,2018年--2020年,云从科技实现收入的客户数量从324个增长到1264个,报告期内新增非新基建项目订单数量分别为926个、2256个和2178个。

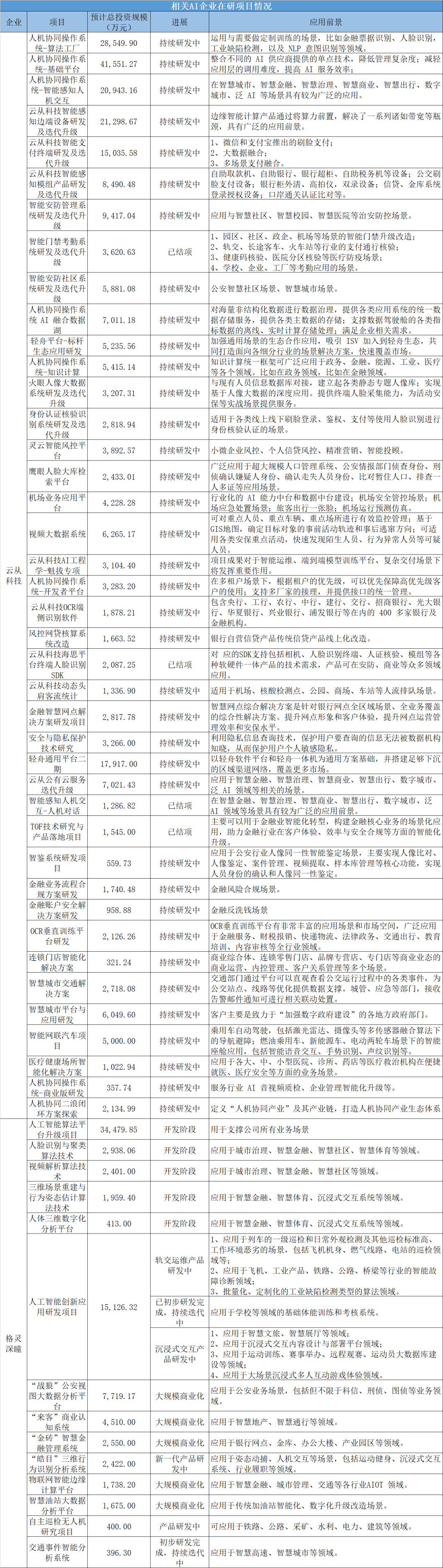

具体到相关项目上,以云从科技和格灵深瞳为例,由其财报中透露的在研项目可以看出,不同企业在不同领域的投资规模也不同。

上下滑动查看更多

相关AI企业的在研项目(来源:物联传媒根据相关企业财报整理)

可以看出,两家企业对系统和平台的研发投资占比最高。从产业生态的角度来说,据相关人士介绍,在人工智能领域,早期人工智能技术红利来源于人脸识别或语音识别等单点技术,随着智能化场景的扩展与深入,单点技术逐渐无法满足建设需求。单点技术到多点技术,再到平台化,是人工智能技术发展的客观趋势。

从应用的角度来说,对于系统和平台的建设,一方面是加强产品的服务能力,另一方面是基于视觉技术构建更多的人机交互场景。人机交互都是AI的核心,大量且多样的训练和数据积累可帮助AI快速成长,进而提供更高效的服务。

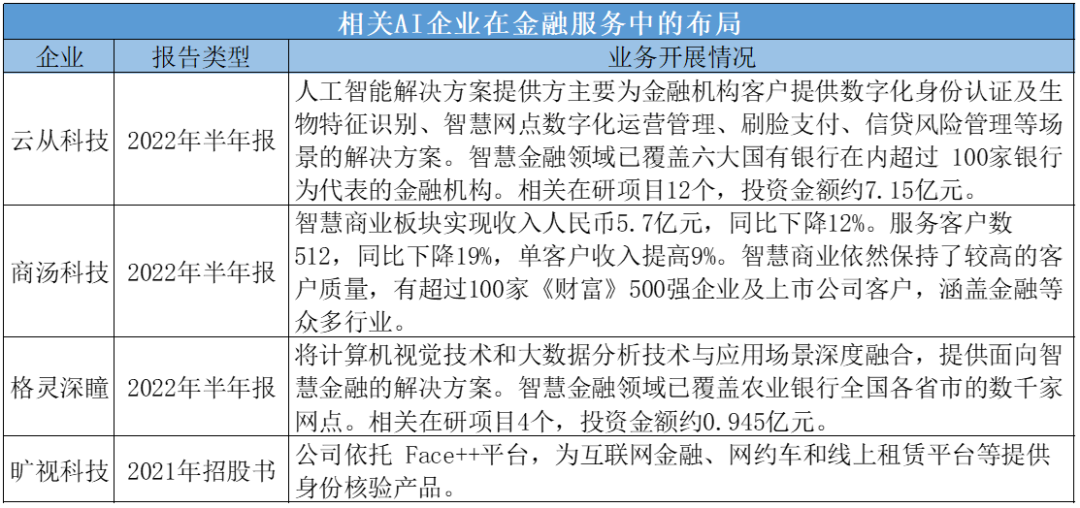

而在众多B端应用中最值得一提的是,以银行为客户的智慧金融市场规模正逐渐壮大。除了上表提及的企业及在研项目外,云从科技、旷视科技、商汤科技、格灵深瞳皆在招股书和财报中提及各自对金融领域的布局。

各AI企业在智慧金融服务中的布局(来源:物联传媒根据相关企业财报整理)

据文首提到的IDC《全球人工智能支出指南》分析,金融行业市场规模将在未来几年持续增长,五年 CAGR 预计超过 21.0%。从银行的角度来看,AI主要应用到智能客服中,从营业厅内的自助机器到电话服务。此外,目前不少银行还顺应元宇宙的风潮,结合AI推出了“数字人”服务。

各银行结合AI的“数字人”应用(来源:物联传媒根据网络资料整理)

据《中国银行业客服中心与远程银行发展报告(2021)》显示,2021年,客服中心与远程银行智能服务占比达到46.69%;近半数的客服中心与远程银行全渠道自助分流率高于70%,远程服务自动化与智能化水平持续提升;大型商业银行和股份制商业银行中,超过八成的客服中心与远程银行升级传统知识库为智能知识库,并进一步赋能机器人客服;基于语音识别、意图识别等人工智能技术的AI人机训练机器人广泛应用。

在AI和银行的双向奔赴下,随着风控管理、金融服务的需求量增大,AI也算从媒体口中的“只会安防”里走了出来。虽然布局B、G两端能够带来不错的收益,但要养活一家AI企业仍旧不现实,高额的研发资金已是不少企业的压力所在,以商汤科技和云从科技为例,在2022年上半年,前者研发支出达人民币20.4亿元,而后者研发费用占营业收入的比例为65.42%。

虽然各企业多多少少拥有一些政府补贴,比如商汤科技在财报中透露的“其他收入”中表明——政府补贴在不断增加(2021年同比增长42.9%至5.04亿元,2022上半年同比增长56.4%至1.93亿元),但仍旧杯水车薪。要想实现扭亏为盈,还是得靠工程化生产和规模化应用。不过能满足此需求的也只有C端市场了。

C端产品理论和落地偏差大

消费者不愿花钱买概念

前文提到,B、G两端虽有活力,但规模不够大。要在销售上做到人手一个AI产品,才能真正意义上解决盈利和变现问题。在这其中量是关键,而通过赋能物联网设备,便可以有效地将AI应用铺开,毕竟物联网场景多、设备多。

目前一些AI企业已主要布局物联网,以旷视科技为例,其财报提及“公司以物联网作为人工智能技术落地的载体,通过构建完整的 AIoT 产品体系,面向城市物联网、消费物联网、供应链物联网三大核心场景,实现人工智能的商业化落地”。

但问题也随之而来,作为一家人工智能企业,旷视科技相关业务营收中占比最高的是硬件收入,2021年上半年,城市物联网业务中硬件收入的比例高达73.25%。其原因为城市物联网解决方案以软硬件结合的形式交付,虽然底层算法、操作系统等核心软件由公司自主提供,但服务器、摄像头等硬件载体需通过采购第三方产品或由ODM/OEM厂商代工生产。

简而言之,卖摄像头和服务器成了旷视科技的变现手段,而高额的硬件采购成本压低了公司的毛利率,公司采购软硬件及ODM/OEM产品支出分别为6.24亿元、14.72亿元、10.94亿元、4.09亿元,而同期营收分别为8.54亿元、12.60亿元、13.91亿元、6.70亿元。与此同时,下游的硬件厂商如海康、大华等正通过自研算法的方式在挤压AI企业的市场空间,带来更大的竞争压力。

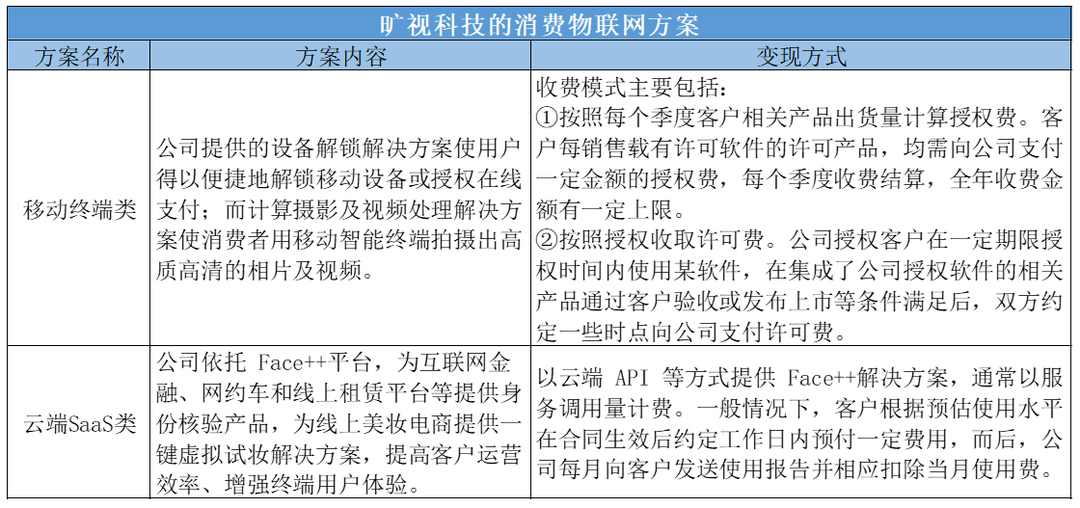

在城市物联网之外,旷视科技还布局了消费物联网。从消费物联网往下细分,其相关方案主要将业务拆分为两类:

旷视科技的消费物联网方案(来源:物联传媒根据相关企业财报整理)

旷视科技各物联网营收及占比(来源:旷视科技招股书)

但由上图财报内容可见,随着时间过去,消费物联网的营收及占比正不断下滑。但谈及变动原因,招股书中却表示,“由于向不同类型的客户以及向相同客户在不同时间段提供的服务内容存在较大差异,因此无法对销售价格的变动进行直接对比分析”。

除旷视科技的消费物联网之外,商汤科技同样是在消费端市场不断探索的AI企业。

商汤科技作为智能手机产业的头部AI软件供货商,截至2022年上半年已累计为超180个手机型号的17亿台手机预装了AI算法。一方面提供刷脸解锁、超分辨率、夜景增强等功能,另一方面通过SenseAR拓展AR相关应用,提供表情手势识别,在直播、短视频、美颜相机等应用中提供服务。2022年半年报显示,相关板块“智慧生活”实现收入人民币2.9亿元,同比增长98%,占集团的总收入21%,相较于2021年全年的9%有较大提升。

此外,商汤科技还在消费级家用产品市场有所布局。一是智能门锁市场,包括飞利浦、松下、博世、TCL等90%的智能门锁主流品牌内嵌了商汤的3D面部识别模块,2022年上半年累计出货近100万台;二是前些日子推出的“元萝卜”下棋机器人,在创新性、营销方案等方面都是比较大胆的尝试。

虽然商汤科技做了不少努力,但仍很难实现规模化应用。目前,各种消费级的AI产品都已进入消费者家中,从智能门锁、音箱,到扫地、陪伴机器人等。不得不说传统产业结合AI概念是业界主流玩法,如果可替代就会是大片市场。但其尴尬之处在于,人们身边的应用还未达到必须用AI优化的地步,反而,AI目前只能带来过剩的技术和性能。

但这不完全是AI企业或技术本身的问题。反观消费者,人们深受影视作品影响,对AI自带的科幻元素有刻板印象。无论是打造了新时代口碑神话的《钢铁侠》,还是大量具有前瞻性观点的如《黑镜》类的剧集。无形中导致了人们或对AI期望值过高,或对AI抱有先入为主的恐惧。

同时,近年来逐渐离谱的“大数据算命”等应用,还有令人语塞的“智慧寺院”等方案。作为噱头确实为AI赚够了热度,但要实现盈利,这条路还较难走通。毕竟消费者虽然爱凑热闹,但在花钱的问题上仍比较理性,短期内可以收“智商税”,但从长期来看愿意买账的人会越来越少。

“智慧寺院”里的“产品经理和尚”(图源:网络)

总而言之,为了改变而改变的路子行不通。想把AI产品做得更接地气,不仅得AI企业去聆听消费者需求,还需要有意识地提升消费者对AI的认知水平,了解AI能力的上下限,也即是业内人士常说的企业要学会“教育市场”。

对于消费端的未来展望,通过相关企业财报可以看到,“将概念进行到底”是一种方案。即拥抱元宇宙热潮,运用AR同虚拟人互动的模式构建新生态。2022年上半年,商汤SenseMARS元宇宙引擎业务便实现了商业化。一方面服务了北京冬奥会、沙特顶级文娱活动吉达季、敦煌文创和故宫文化等场景;另一方面结合手机App如小红书、微博、bilibili、ZEPETO、Line等创造了多个用户交互场景,为数字空间、数字人和数字藏品等产品赋予价值。

但归根结蒂,无论是为了拥有更广泛的受众,还是为了实现盈利和变现,都需要以降低成本为主。当AI企业能够创造出可大规模生产的、人均可用的产品时,AI企业才算真正地打开了C端市场的大门。

结语

目前AI企业还是走B、G两端路线比较多,除了上文提到的轨交运维、智慧金融等场景,B端市场的医疗和汽车领域也是值得探索的热门领域。如商汤科技在2022年上半年,便通过与车企深度合作,推出了“自动泊车辅助系统”、“自动驾驶清扫车”、“车城网系统”等多项新产品。

而C端市场的变现之路仍比较难走。在AI概念火热的时候,创业者可以通过“讲故事”来获取投资者的认可,但到了产品落地时,消费者却很少会花钱买概念。所以要想AI产品实现工程化生产和规模化应用,首先得等消费者正确认识AI,第二得等产品的成本有所下降,第三得等一个应用能提供独一无二的服务价值。在此之前,还需各AI企业不断尝试和探索。