近来,模组厂商第三季度报相继出炉。自22年开启模组界的内卷升级赛以来,各家厂商都开始从赛道扩容、产品升级、加大研发等多方面来提振市场,巩固自身竞争力。下面,笔者将基于模组厂商的第三季度报和往季报,从产品策略、业务布局等方面展开分析。

01确定的市场、充满挑战与活力

根据Counterpoint的数据,2022年全球蜂窝物联网连接数为27亿户,同比增长了29%,预计2022-2030年的复合增速为10.8%。

总的来说,当前市场的体量还在持续稳定增长,各家的营业收入也保持着一定增长,但整体毛利水平仍未回升,偶有部分厂商保持了较高的毛利水平。

同时,在大市场进入规模经济阶段的洗牌期,模组厂商多是转向薄利多销策略谋求生存,一边“赔本赚吆喝”,一边积极布局新的增长业务,由此也出现了不少增长与亏损并存的现象。

在笔者看来,这既是物联网产业升级大背景下,新的市场机遇在前,作为上游环节的所有模组厂商无法避免的阵痛时期,也是各大厂商勇拓路径各展拳脚最好的探索期,期间我们能看到各路争锋之下的格局变幻,让这个看似已经“确定”的模组市场,充斥着更多的挑战性。

02具体厂商业绩分析

笔者从营收、毛利、具体利润三方面归纳了以下模组大厂的业绩:

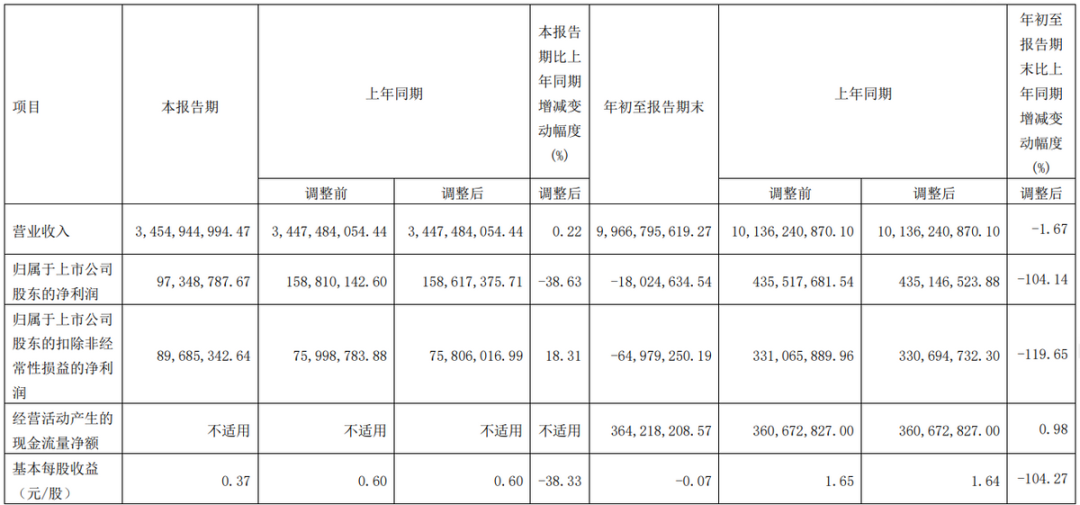

移远通信 :

移远第三季度实现营收34.54亿元,同比下降0.22%。单季度扣非归母净利润0.9亿元,同比增长18.3%。Q3业绩略超预期。而前三季度实现总营收99.67亿元,同比下降1.67%。

从利率上来看,2023年前两个季度,移远的销售毛利率相比于2022年的19.78%都略有下降,直到第三季度开始回升,前三季度的销售毛利率分别为17.59%、17.55%、19.97%,前三季度总体销售毛利率为18.37%。

从净利润来看,移远通信前三季度净亏损0.18亿元,需要提及的是,移远近来在研发上发力频繁。2022年全年研发费用投入13.35亿,而2023年前三季度研发投入已达12.04亿,若以前三季度平均4亿+的研发费用来估算,2023年全年研发费用可逾16亿元。

与此同时,移远也在采取系列措施来达到降本增效,比如对人员薪酬和招聘等加强管控,研发费用率逐季降低等,第四季度盈利环比或将得到进一步改善。

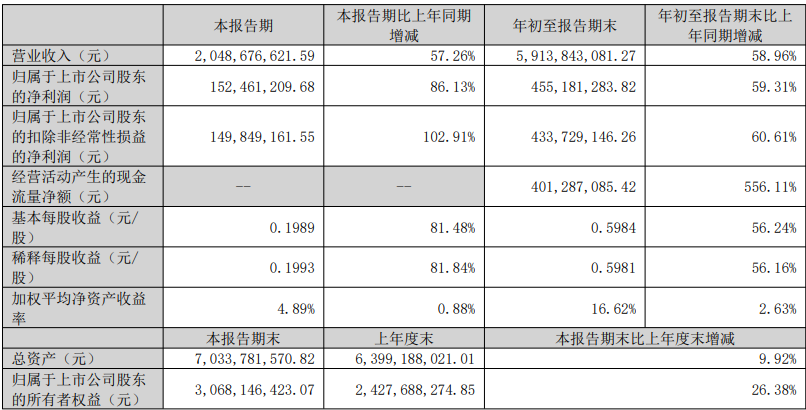

广和通:

先看单季营收,2023年第三季度,广和通营收达到20.49亿人民币,同比增长57.26%,这是广和通自2017年第一季度以来连续27个季度保持增长了。

同时,广和通1-3季度累计59.14亿,同比去年增长了58.96%,前三季度营收综合已超过2022年全年营收56.46亿人民币,创下了历年最高。

再看利率,根据前几季度的数据整理,广和通的销售毛利率自22年的20.17%,到今年前三季度仍保持住了增长态势,前三季度的销售毛利率22.51%,同比去年增长了8.15%,其中1-3季度的毛利率分别为20.88%、23.26%、23.21%;

最后看具体利润金额,前三季度扣非净利润达到4.337亿元,同比去年增长了60.61%,第三季度盈利1.5亿,大增102.91%。相比2022年全年净利润的3.16亿,广和通前三季度在创造全年营收最高纪录的同时,仅凭前三季度的盈利就已创下了最高年利润。

而究其业绩增长的来源,2023年收购锐凌无线的车载前装的业绩和FWA(CPE/MIF等MBB)产品的5G模组业务构成了关键的两块业绩。

而作为业务占比第二的FWA产品的5G模组业务目前以北美市场的快速增长为主。至于这类市场,据IoT Analytics预测,2027年,全球范围内5G模组占蜂窝物联网模组的比例将达到12%。FWA以及车联网将作为主要应用场景。

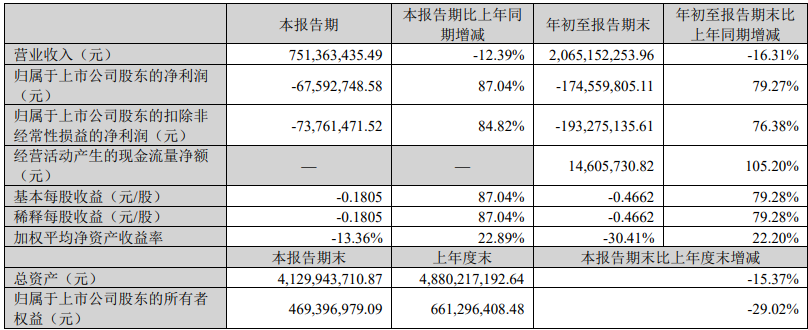

日海智能:

日海智能第三季度营收7.5亿,同比下降12.4%,1—3季度累计营收20.65亿,同比下降16.31%,业绩若要追回业绩最高纪录年2019年的单季度9-14亿,总营收47.73亿元的水平,还需继续努力。

但同时,在毛利方面,日海智能的表现也算得上可圈可点。Q2单季毛利率19.98%、Q3单季毛利率19.04%分别创下自2020年第一季度以来15个季度的两个最高点。1—3季度的累计毛利率18.25%,同比大增77%。创下2018年以来的第二好成绩,仅次于2019年的19.19%。

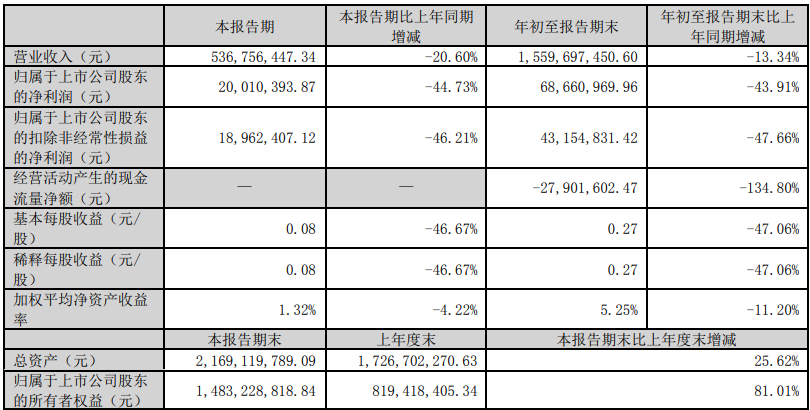

美格智能 :

美格智能第三季度营收5.37亿元,同比下降 20.60%。1-3季度累计营收15.6亿元,同比下降13.4%。若要超越去年的23亿业绩,第四季度还需再努把力。

从毛利率上看,美格智能前三季度毛利率分别为22.59%、18.23%、16.93%,前三季度整体毛利率为19.25%,相比于2022年的年均毛利率17.86%而言确有提升,一季度毛利表现也确实亮眼。主要原因是,4G模组起家的美格近来发力5G智能模组、算力模组这类单价较高的产品,并以智能座舱、FWA、5G PDA等为代表的垂直行业定制化解决方案打造差异化竞争优势,拉高了整体毛利水平。

再来看具体盈利,Q3净利润2001万元,同比下降44.73%。1-3季度累计净利润6866.10万,同比下降43.91%。对比去年实现较高增长的扣非净利润一栏,2022年美格智能实现扣非净利润 9,863.83 万元,同比增长 47.34%。今年前三季度扣非净利润为4315.48万,为去年的一半,留给第四季度的发力空间还很大。

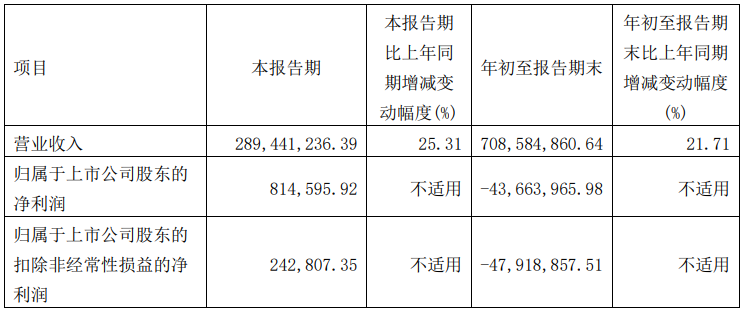

有方科技:

有方科技在2023年第3季度实现营收2.9亿,同比增长25.3%,连续3个季度保持增长。

1—3季度有方累计完成7亿人民币的收入,同比去年增长21.7%。

再看毛利率,有方科技前三季度销售毛利率分别为12.36%、13.5%、10.65%。1—3季度的累计毛利率是12.17%,同比下降23.9%,创下10年以来的年毛利率最低点。

虽然毛利率创下新低,但有方科技第三季度净利润达81.4万,扣非净利润达24.3万,同比去年增长了102%,扭转了连续五个季度的下跌趋势和前两个季度的净亏损态势。

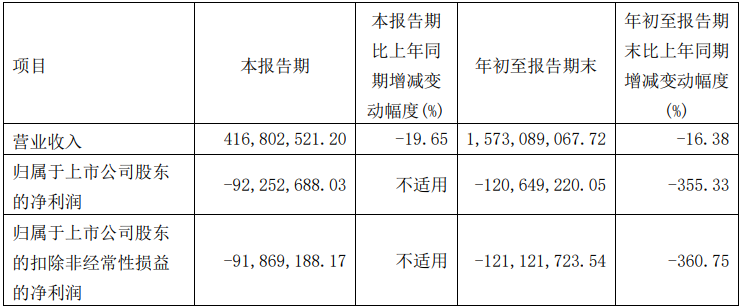

九联科技:

近来快速入局模组业务并获佳绩的九联科技在第三季度实现营收4.17亿元,1-3季度累计实现营业收入 15.7亿元,较上年同期下降 16.38%。

2023年前三季度销售毛利率分别为18.13%、15.49%、4.72%,前三季度平均毛利率为13.22%。毛利率的下降与当前半导体行业等下行周期,为应对市场需求低迷及库存压力,进一步巩固和维持市场地位及份额所致。

关于具体盈利,第一季度扣非净利润896万,同比增长27%,但自第二季度开始亏损,前三季度累计亏损1.21亿元。这与九联当前选择的强化技术创新、新品开发、海外市场布局、人员储备的长期发展战略密不可分。在研发费用方面,相比于2022年全年1.68亿的研发费用,23年前三季度已投入1.23亿元。

03写在最后

从国内头部模组厂商的前三季度业绩来看,在全球经济环境不确定性加剧,传统IoT行业营收受到一定影响的当前,智能计量、物流运输、供应链管理和汽车远程信息处理等正在成长为新的增长方向,这也就给模组厂商的技术创新能力提出新的需求,创新融合正在成为模组厂商增长的健康驱动力。

文中图片来源:各企业财报